貸仮想通貨(レンディング)は取引所に仮想通貨を貸し付けることで一定の利子を得られるサービスです。

おすすめの人としては

- 高値で買ってしまって塩漬け状態にある人

- 売買をせず長期保有を目的とする人

が考えられます。

2017年に買った人は原価割れしていて売るに売れない!と思っている人が多いのではないでしょうか。

貸仮想通貨サービスを行っている取引所は国内では3社だけと多くありませんが、その中で一番おすすめなのはコインチェックです。

コインチェックでは貸出期間を選べるのでリスク管理をしやすく、またいつでも貸出申請できるので手軽に貸し出しすることができます。

貸出期間を選べいつでも貸出申請できるのでおすすめ!

タップできる目次

貸仮想通貨サービス(レンディング)とは

なぐ

なぐ

取引所に仮想通貨を置いているだけでは一円も増えませんが、貸仮想通貨サービスを利用することで僅かでも仮想通貨の枚数を増やすことが可能です。

ですので、売買するつもりがなく取引所に置いているだけの人におすすめのサービスとなっています。

貸仮想通貨のメリットとデメリット

貸仮想通貨のメリット

- 塩漬け状態の仮想通貨を活かせる

- 相場を気にする必要がなく長期投資に向いている

- 年利回りが5%といい

塩漬け状態の仮想通貨を活かせる

仮想通貨を昔に高値で買ってしまい売るに売れないという人も多いと思います。

そういう塩漬け状態にある人には貸仮想通貨を利用するといいでしょう。

貸仮想通貨を利用することで仮想通貨の枚数を増やすことができるため将来値上がりしたときには大きな収益を獲得できる可能性があります。

長期投資に向いている

ビットコインの将来性を感じて購入した人などは貸仮想通貨サービスで取引所に貸し付けておけば日々の相場を気にして売買をすることなくビットコインの枚数を増やすことができます。

貸仮想通貨は長期投資を目的とした人にもメリットのあるサービスです。

利回りがいい

コインチェックの場合は1年間の利回りは5%となっています。

浮き沈みの激しい仮想通貨市場で1年間貸し出すことのリスクはけっこう大きいと思いますが、今の低金利の時代からするとけっこう利回りはよくなっています。

コインチェックの場合は貸し出し期間を1年以外にも14日、30日、90日、180日から選択できるようになっているので適切なリスク管理に努めましょう。

貸出期間を選べいつでも貸出申請できるのでおすすめ!

貸仮想通貨のデメリット

- 取引所が破綻しそうでも引き出せない

- 分別管理の対象にならない

- 預金保険の対象にならない

取引所が破綻しそうでも引き出せない

取引所がハッキング被害にあった場合、貸仮想通貨サービスを利用していると引き出せない可能性があります。

すぐに資産を移動させようと思っても貸出中は移動できないので貸出期間と利子のバランスを考えて貸出する必要があります。

分別管理の対象にならない

通常取引所が持っている仮想通貨とお客さんから預かった仮想通貨は一緒にならないようにわけて管理してありますが、貸し出した仮想通貨は分けて管理されません。

そのため倒産隔離されておらず、万が一取引所が倒産した場合戻ってこない可能性があります。

貸し仮想通貨を利用できる国内取引所

| 利率 | 貸出対象通貨 | 貸出期間 | 貸出申請 | 中途解約 | 最小貸出単位 | |

|---|---|---|---|---|---|---|

| コインチェック | 1~5% | BTC、XRPなど全通貨 | 14日間、30日間、90日間、180日間、365日間から選択 | いつでも可能 | 不可 | 日本円で10万円以上 |

| bitbank |

1~5% | BTCのみ | 1年間 | 募集している時のみ可能 | 可能(解約手数料5%) | 1BTC |

| GMOコイン

|

5% | BTC、ETH、XRP、LTC、BCH | 募集ごとに異なるが90日間、183日間など | 募集している時のみ可能 | 可能解約手数料

(解約手数料 = (貸借数量 × 貸借期間(日) × 貸借料率)/365) |

ビットコイン:5BTCなど募集ごとに最小申し込み単位は異なる |

貸仮想通貨を利用できる国内の取引所はコインチェック、bitbank、GMOコインの3つの取引所となっています。

一番おすすめはコインチェックです。

BitbankとGMOコインと欠点としては、

- 募集している時のみ貸出が可能

- 申し込み最小単位が1BTCと金額がでかい

というのがあります。

その点、コインチェックは、

- いつでも貸出申請できる

- 申し込み最小単位は10万円以上からと比較的利用しやすい

ので貸仮想通貨サービスを利用するならコインチェックが一番いいのではと私は思います。

コインチェックの貸仮想通貨でXRP(リップル)を貸し出すやり方

コインチェックでリップルを貸す場合を例に貸仮想通貨のやり方を説明していきます。

コインチェックで貸し仮想通貨を利用する場合に注意することは

- ①日本円で10万円以上からが貸出の対象になること

- ②貸出申請したとしてもいつまで経っても承認されず貸出できない場合もある

の2つです。特にリップルは貸出申請しても中々承認してくれませんのでこの点は注意しておきましょう。

では、貸仮想通貨の手順ですがコインチェックでは取引アカウントから貸仮想通貨アカウントにリップルを移動させてから貸出申請をする必要があります。

まずは、貸仮想通貨アカウントにリップルを移動させてみましょう。

貸仮想通貨の利用手順

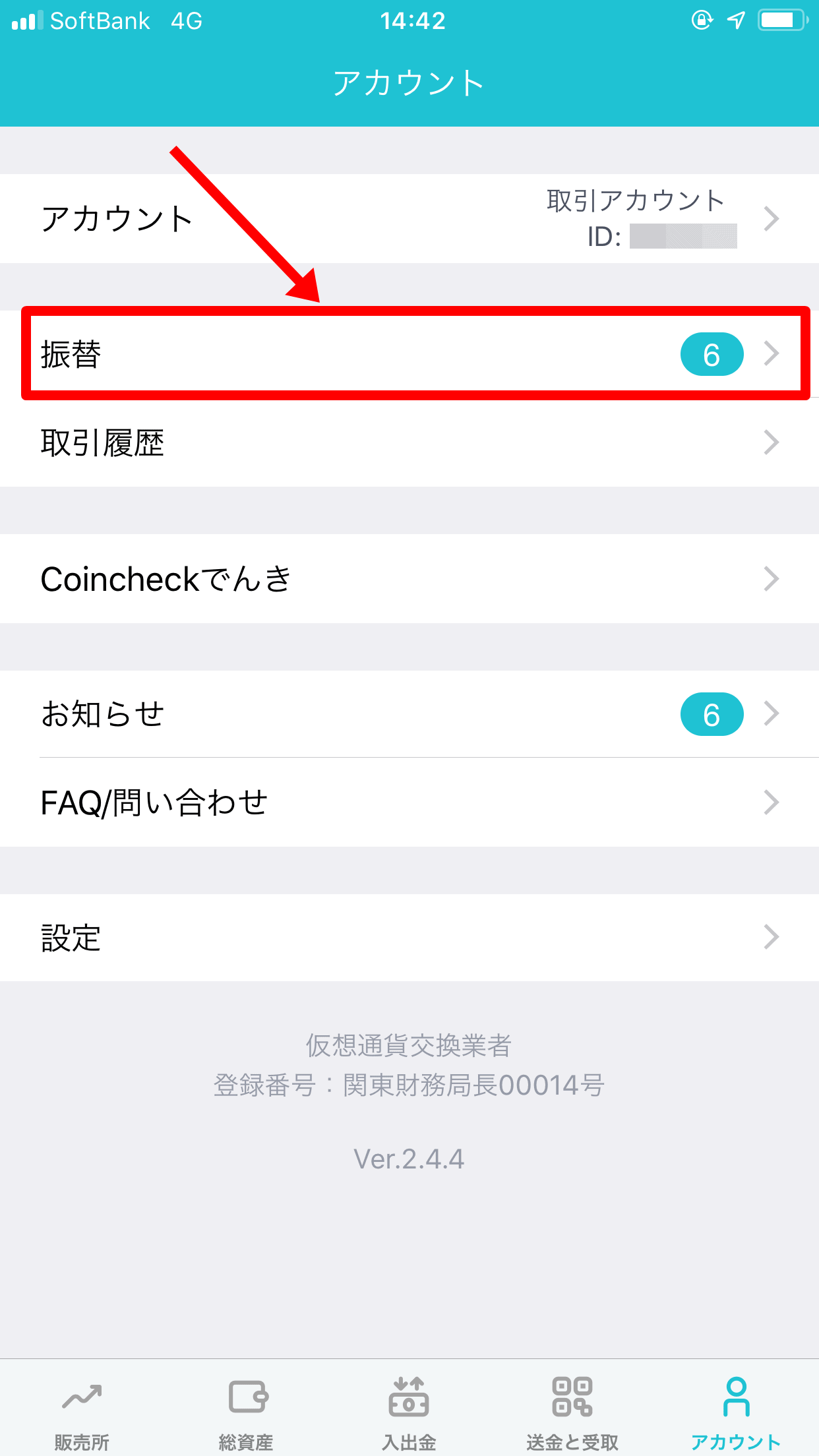

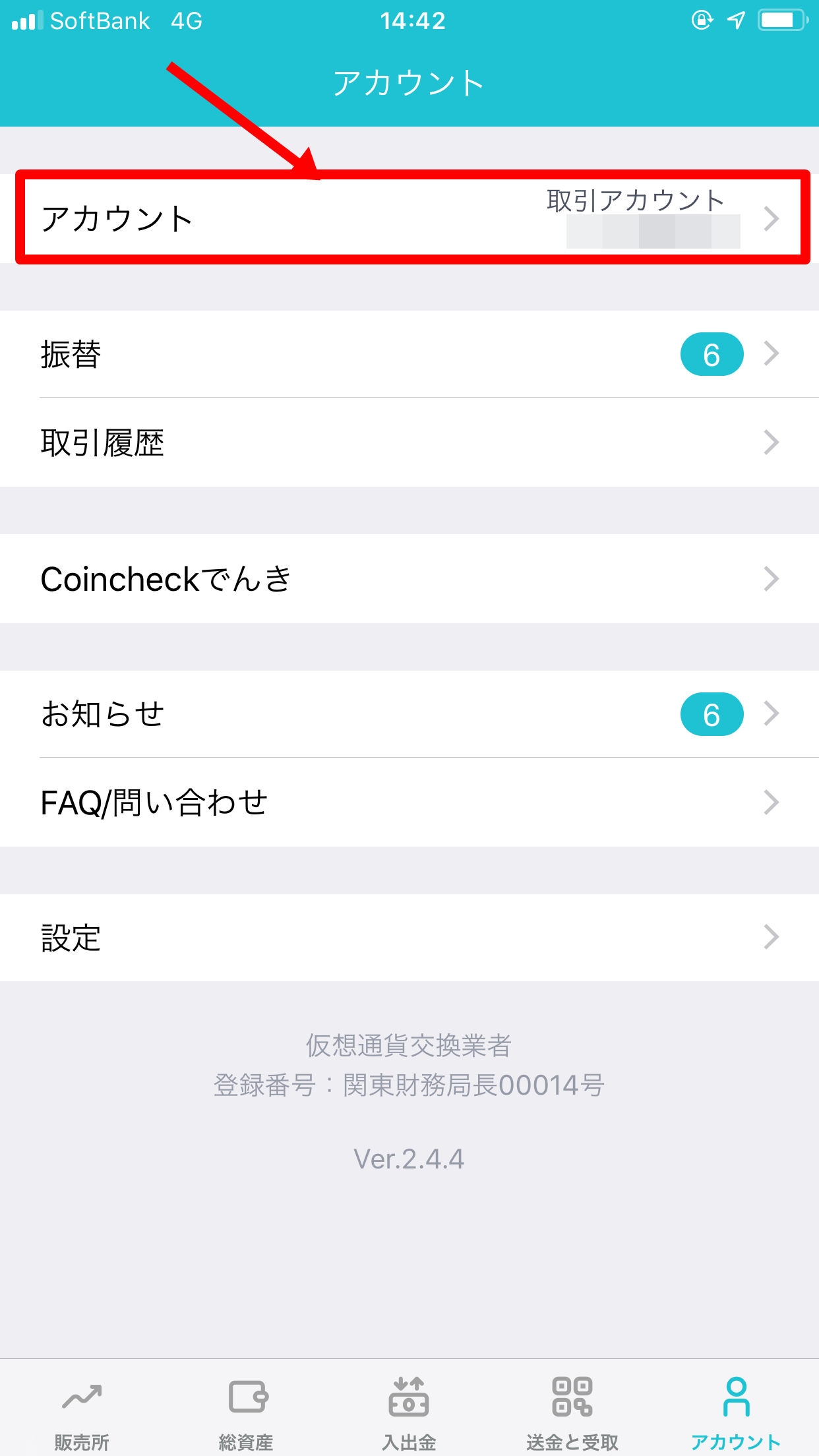

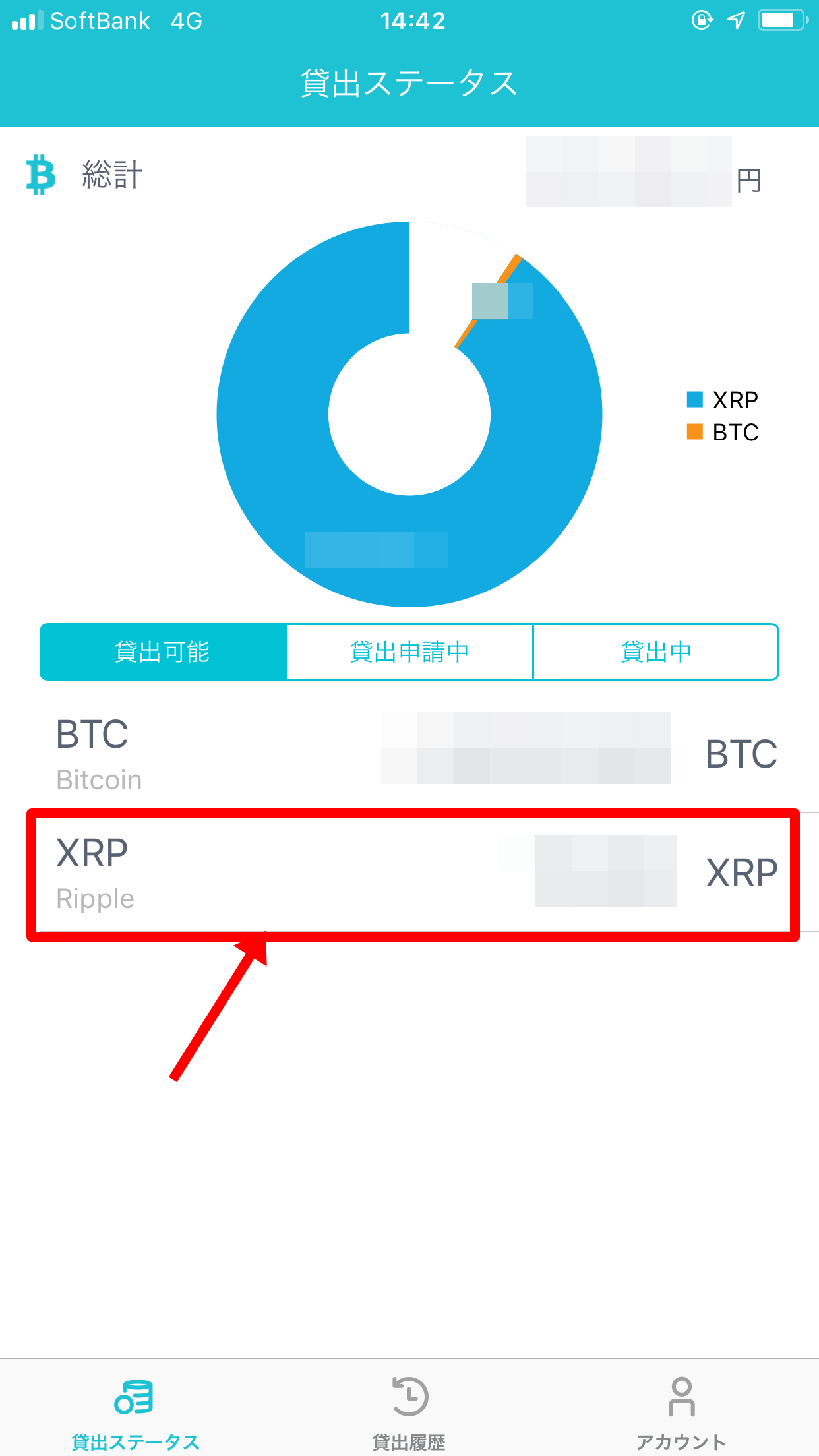

とりあえずコインチェックにログインして、右下の「アカウント」を選択します。

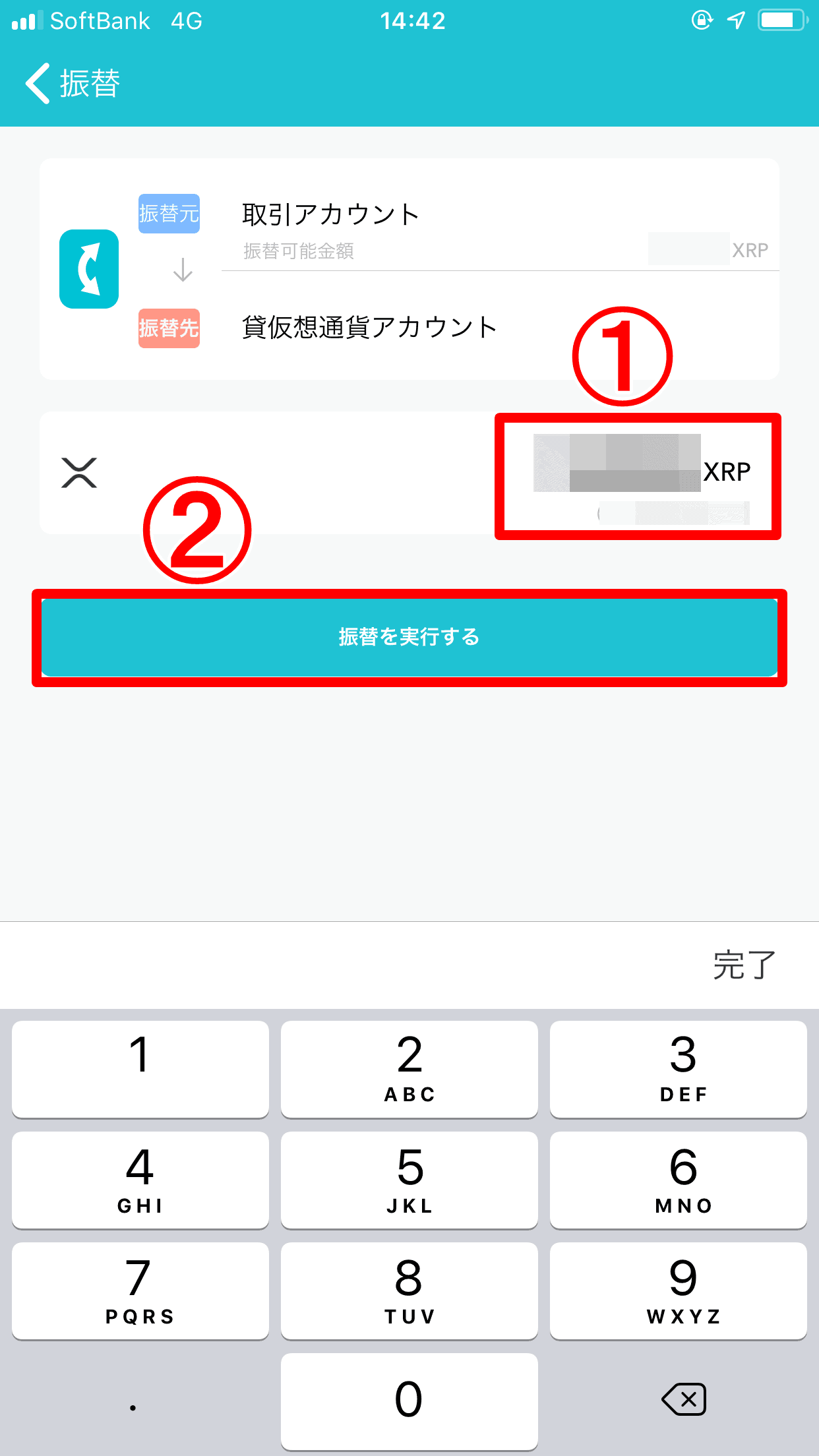

振替を選択して、取引アカウントから貸仮想通貨アカウントにリップルを移動させます。

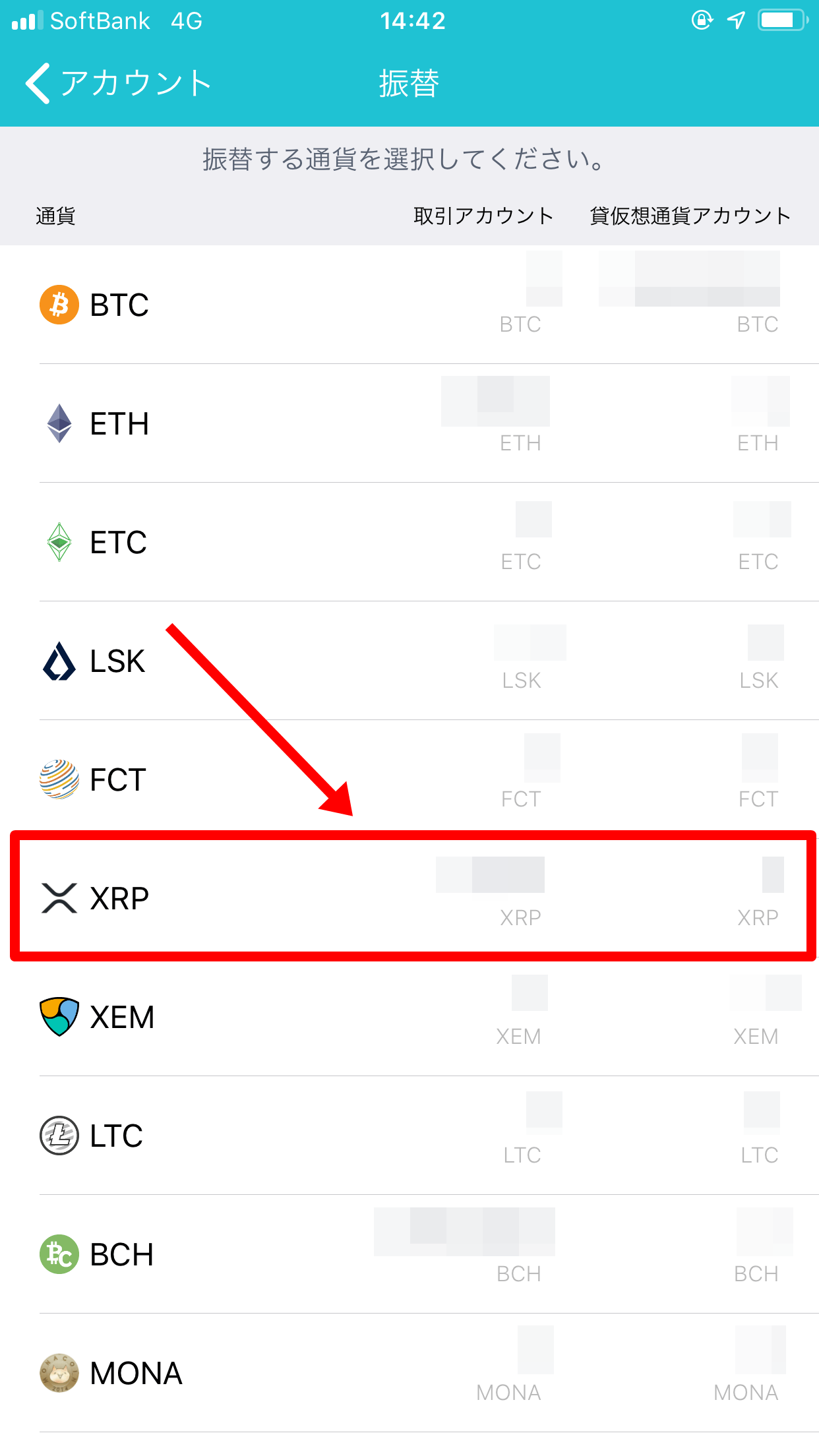

貸し出ししたい通貨を選択します。

今回はリップルを選択します。

貸仮想通貨アカウントに振替したい量を入力して、「振替を実行」を選択します。

振替をしても特に手数料とかは取られないので安心してください。

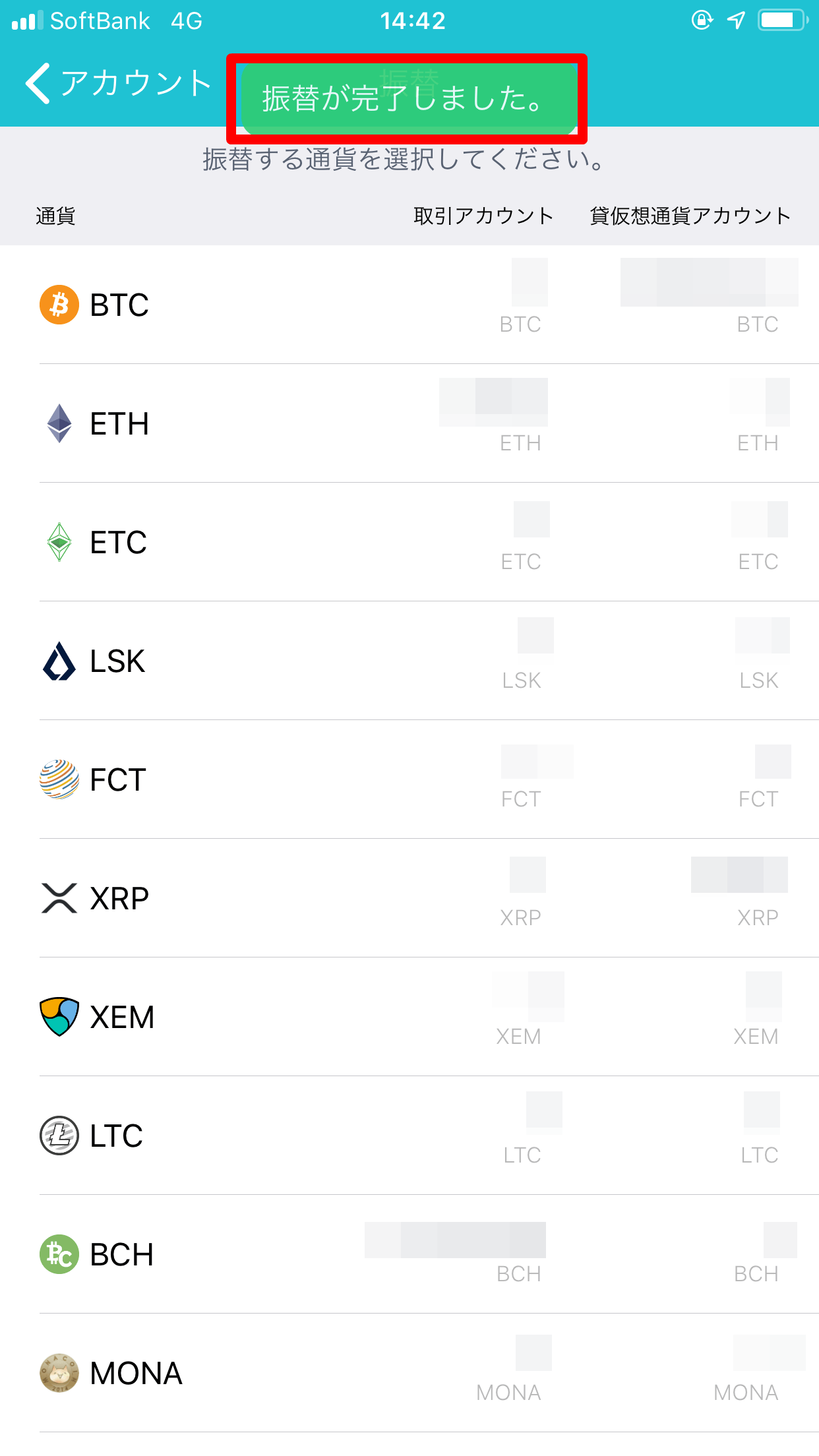

「振替が完了しました。」の文字が出て取引アカウントから貸仮想通貨アカウントにリップルが移動していればOKです。

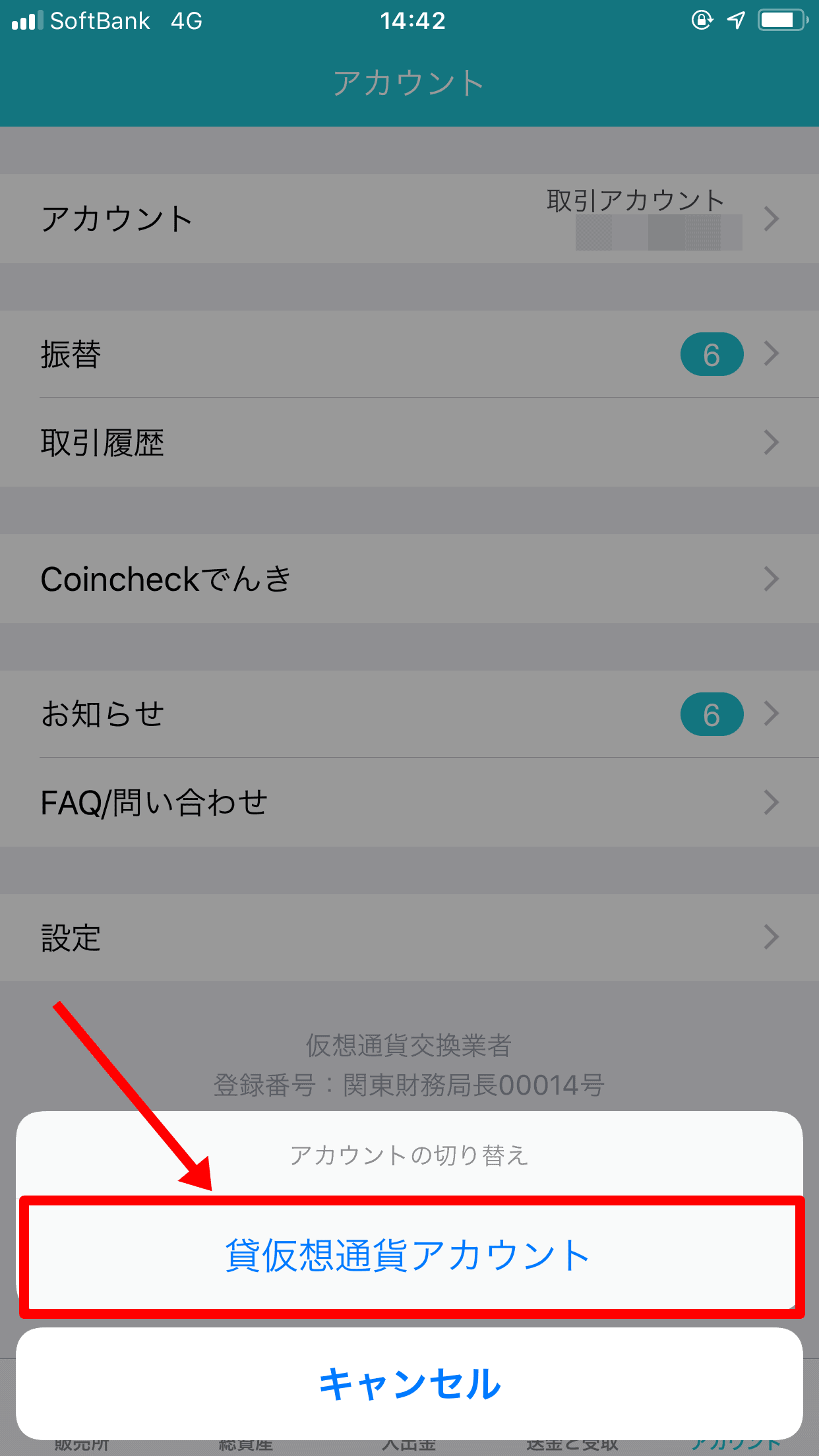

アカウントをタップして貸仮想通貨アカウントに切り替えます。

貸仮想通貨アカウントを選択します。

貸出可能を選択するとリップルがあると思います。

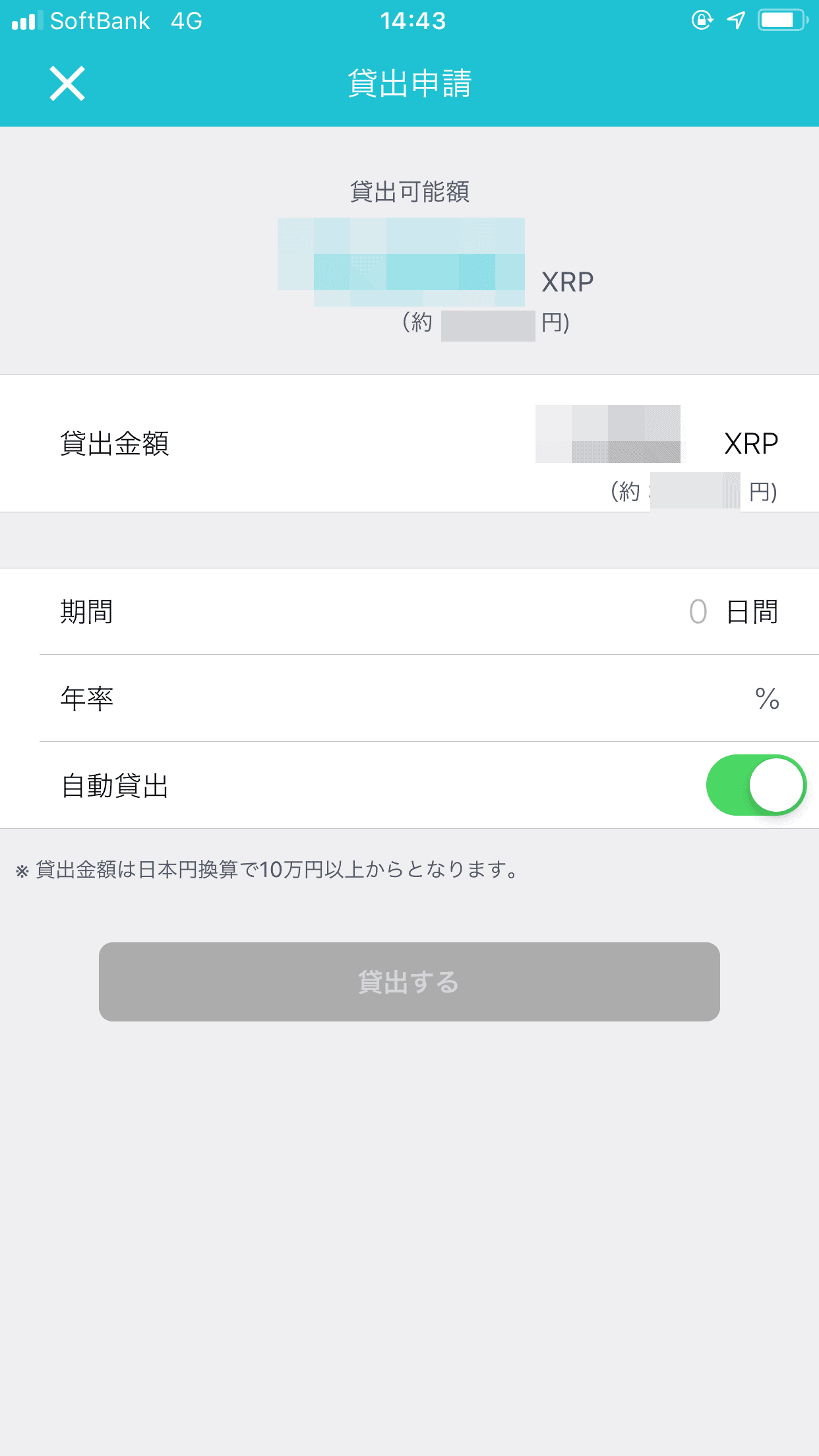

貸し出したい金額と期間を決定して「貸出する」を選択します。

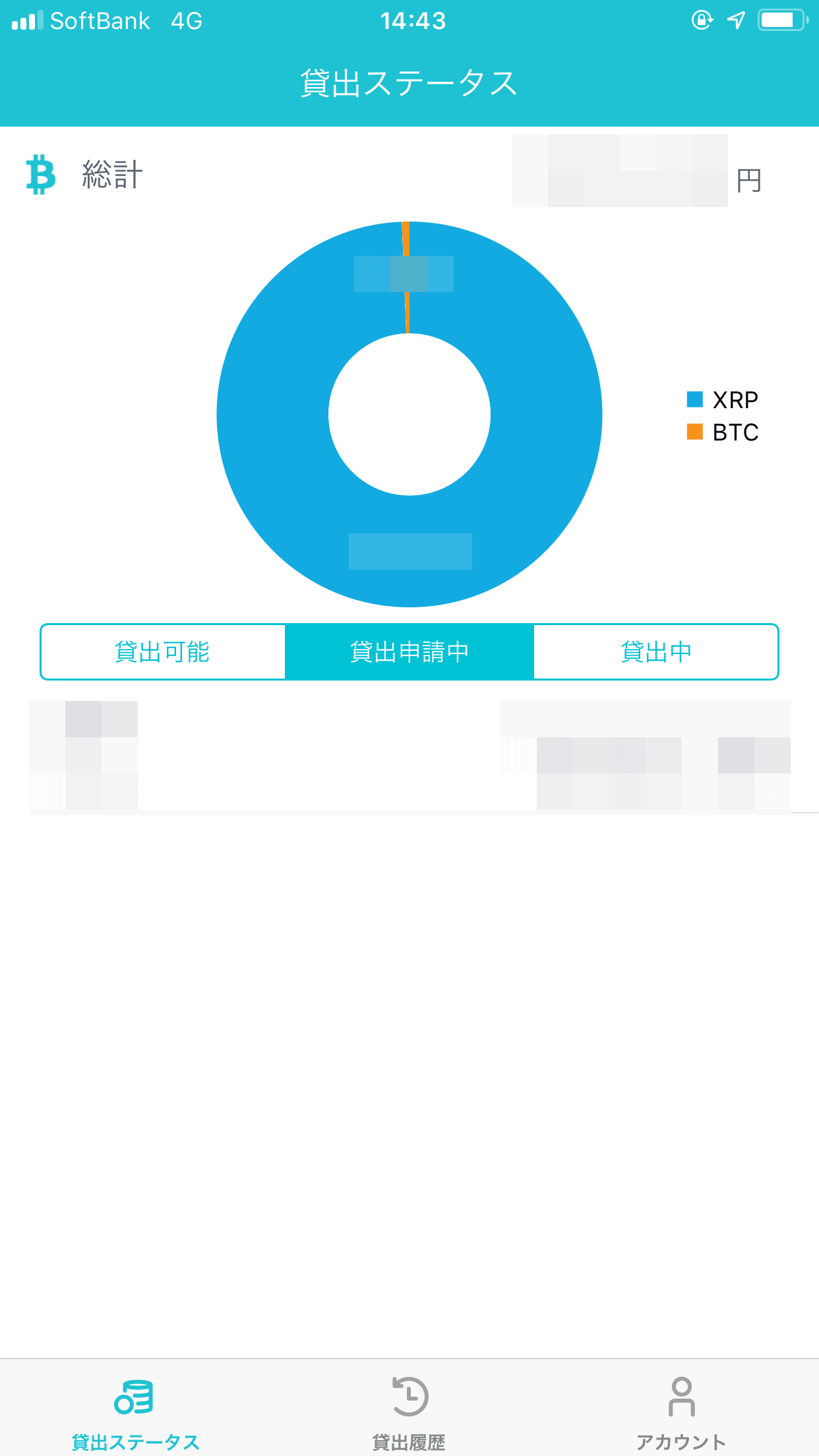

貸出申請中にリップルがあればOKです。

あとはコインチェックが承認してくれれば貸出中になります。

貸仮想通貨で得た利子を税金の対象になるの?

利子所得に関しては「預貯金及び公社債の利子並びに合同運用信託、公社債投資信託及び公募公社債等運用投資信託の収益の分配に係る所得」(所法23条)であるため、貸仮想通貨の利息はこれに該当しないことから、現時点では雑所得で処理すべきと考えます(利息受け取り時のレートで換算の上収入として計上)。

ネットでは貸仮想通貨で得た利子は雑所得になるのではないかという見解を税理士さんが述べられていますね。

税金関係はネットの情報を頼ることなく、最寄りの税務署に相談するのが一番だと思いますので参考程度にしてください。

貸仮想通貨サービスを利用できる取引所の評判